コラム:防衛費を考える(1) 「後年度負担」によって膨らむ「実質物件費」

公開日:2017.07.14

国会で審議中の2017年度政府予算案1の防衛費は4億8996億円2、第2次安倍内閣発足以来4年連続の増額である。

国会で審議中の2017年度政府予算案1の防衛費は4億8996億円2、第2次安倍内閣発足以来4年連続の増額である。

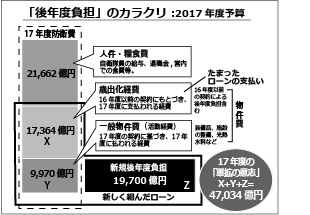

1) 人件・糧食費(2兆1662億円、全体の44%):職員の賃金、自衛隊員の食費など。

2) 物件費(歳出化経費)(1兆7364億円、全体の35%):16年度以前の契約に基づき17年度に支払わねばならない経費。これが「後年度負担」の1つの柱である。

3) 一般物件費(活動経費)(9970億円、21%):17年度の契約に基づき、17年度に支払われる経費。

「三分類」のうち、1)と2)はいわゆる「固定費」、17年度に「払わなければならない」ことがすでに決まっている経費である。つまり、日本の17年度軍事費のうち79%は「固定費」で占められている。家計で言えば、食費と住宅ローンで収入の80%が消えてゆく。しかしその中でさえ、政府は次のような新装備の(武器)調達を計画している:

◎垂直離着陸輸送機V22オスプレイ4機(447億円)、機動戦闘車36両(252億円)。

◎ 探知能力を向上した潜水艦(3000トン×1隻・728億円)。

◎BMD能力向上迎撃ミサイル・SM-3ブロックIIA(147億円)。

後年度負担:水面下に潜る軍拡の意思

これらの「調達計画」を見て、多くの人が思うだろう。軍事費は「80%が固定費」なのに、なぜこんなに新しい装備調達ができるのだろうか・・・これが「後年度負担」というからくりだ。

憲法86条は「単年度予算主義」を定めている。「その年の予算はその年の予算として国会承認を受け、その年のうちに使い切る」という原則である。しかし、国の事業には、時としてそれに捉われては不都合なケースがある(たとえば何年もかかる建設事業など)。そこで、「財政法」には「予算を5年までであれば分割してもよい」という特例が設けられてきた。防衛省はこの特例を最大限に活用してきた。100億円の航空機を買う場合、初年度は10億円だけ払い、以後最大5年をかけて全額を支払うことが許されるのだ。これを「後年度負担」と呼ぶ。場合によって初年度の支払いは「ゼロ」とされるケースすらある。

ところが昨今の兵器の値上がりや財政逼迫で「5年分割」しても負担を吸収できなくなってきた。そこで政府は、2015年の国会に防衛費に限定した特別措置法案を提出し成立させた。「防衛調達長期契約法」3と略称されるこの法律で、分割払い期間は10年まで許されることになった。

その結果17年度予算でいえばこのようなことが起こる。

装備の購入などに使える<一般物件費>は、9970億円である。しかし、政府の予算説明資料を注意深く読むと、これ以外に「新規<後年度負額>が1兆9700億円ある」と書かれている。これは17年度に契約するが、代金は18年度以降最長10年で払えばよい、というものだ。つまり、後年度負担まで含めれば、17年度予算に新たに盛り込まれた装備調達経費は<(9970億+1兆9700=)2兆9670億円>になる。

さらにここに「16年度までに買ったが17年度に支払わねばならない経費(歳出化経費)を加えなければならない。それが前記のとおり<1兆7364億円>ある。

つまり、17年度予算には、表面にだされたよりずっと多い、<4兆7034億円>の「軍拡の意志」が反映されているのだ。この関係を示したのが下の図である。

17年度「調達計画」の多くにはこの方式が採用されている。例えば、「オスプレイ4機で391億円」が計上されているが、このうちで「一般物件費」として17年に支払われるのは、たかだか10%(もっと少ない、あるいはゼロの可能性がある)で、残りの90%以上は、18年以降に最長10年をかけて「ローン返済」されてゆくのである。「オスプレイ」に関するこの支払い計画の全体像はまだ公表されていない。

「後年度負担」は2ページで述べた「防衛費GDP1%枠」をクリアするために存分に活用されてきたという経過がある。「トランプ軍拡」の時代、高額な米国製兵器の調達圧力高まるだろう。そのような調達が増えれば増えるほど、単年度予算でみた「防衛費」と「軍拡の意志」の乖離は拡大し、負担は後の世代へと回されてゆくのである。(田巻一彦)

注

1 防衛省「わが国の防衛と予算(案)-平成28年度予算の概要」(http://www.mod.go.jp/j/yosan/yosan.html)。

2 「SACO関連経費」や「米軍再編経費」の一部は防衛費と別枠。

3 「特定防衛調達に係る国庫債務負担行為により支出すべき年限に関する特別措置法」。(平成27(2015)年4月30日法律第16号)。